目次

EA概要

ドル円に特化した、高勝率の24時間稼働型スキャルEA。販売数1500本を超える大ヒットEA(2018年4月7日時点)。

ロジックは、ゴゴジャンのコミュニティ内で開発者からコメントがありますので、トレンドフォローの「長期順張り×短期逆張り」だと思われる。

はい、このEAは、基本的に「トレンド相場向け」となります。

エントリーポイントは、バックテストを実施してみて頂くとわかりやすいかと思いますが、

「長期順張り×短期逆張り」という、王道系のエントリーとなっております。

テスト概要

| EA | Scal_USDJPY_v14 | 発売日 | 2017年6月22日 |

| 通貨ペア |

| 時間足 | M5 |

| 最適化期間 | 2012年6月22日~2016年6月21日(4年間) | バックテスト期間 | 2005年1月1日~2018年2月28日(13年1カ月) |

| スプレッド | 15 | ヒストリカルデータ | FXDD |

最適化

デフォルトのTP10、SL200の利小超損大だと、高勝率とはいえ、一発ドカンと負けてしまうと取り返すのにかなりの時間がかかってしまう。

そこで、もう少し平均利益、損失のバランスを取れる設定値を探るため、TPを20~50(変動:5)、SLを50~80(変動:10)にして、最適化を実施。

| 損益 | 総取引数 | PF | 期待利得 | ドローダウン($) | ドローダウン(%) | TP | SL |

| 3124.42 | 388 | 2.05 | 8.05 | 311.68 | 2.66% | TP=20 | SL=50 |

| 3115.61 | 378 | 1.85 | 8.24 | 411.96 | 3.31% | TP=25 | SL=50 |

| 3254.24 | 370 | 1.77 | 8.8 | 600.69 | 4.52% | TP=30 | SL=50 |

| 3472.09 | 356 | 1.78 | 9.75 | 552.54 | 4.14% | TP=35 | SL=50 |

| 2967.07 | 342 | 1.62 | 8.68 | 517.85 | 4.05% | TP=40 | SL=50 |

| 3282.29 | 335 | 1.66 | 9.8 | 508.17 | 3.87% | TP=45 | SL=50 |

| 3086.44 | 328 | 1.61 | 9.41 | 495.4 | 4.08% | TP=50 | SL=50 |

| 3573.27 | 385 | 2.33 | 9.28 | 355.11 | 2.83% | TP=20 | SL=60 |

| 3482.28 | 375 | 2 | 9.29 | 399.71 | 3.33% | TP=25 | SL=60 |

| 3575.94 | 365 | 1.88 | 9.8 | 501.99 | 3.74% | TP=30 | SL=60 |

| 3765.92 | 351 | 1.86 | 10.73 | 501.14 | 3.73% | TP=35 | SL=60 |

| 3541.56 | 339 | 1.77 | 10.45 | 488.59 | 3.71% | TP=40 | SL=60 |

| 3878.46 | 332 | 1.81 | 11.68 | 475.84 | 3.64% | TP=45 | SL=60 |

| 3487.32 | 325 | 1.69 | 10.73 | 514.43 | 4.18% | TP=50 | SL=60 |

| 3753.92 | 385 | 2.44 | 9.75 | 308.07 | 2.94% | TP=20 | SL=70 |

| 3762.51 | 375 | 2.12 | 10.03 | 374.15 | 3.58% | TP=25 | SL=70 |

| 4040.97 | 365 | 2.05 | 11.07 | 527.97 | 3.81% | TP=30 | SL=70 |

| 4221.35 | 351 | 2.01 | 12.03 | 524 | 3.79% | TP=35 | SL=70 |

| 4000.37 | 339 | 1.9 | 11.8 | 511.45 | 3.77% | TP=40 | SL=70 |

| 4325.74 | 329 | 1.95 | 13.15 | 498.7 | 3.61% | TP=45 | SL=70 |

| 3806.27 | 322 | 1.77 | 11.82 | 485.93 | 3.72% | TP=50 | SL=70 |

| 3937.57 | 384 | 2.59 | 10.25 | 333.91 | 3.18% | TP=20 | SL=80 |

| 3868.18 | 374 | 2.17 | 10.34 | 406.86 | 3.82% | TP=25 | SL=80 |

| 3993.13 | 364 | 2.01 | 10.97 | 566.33 | 4.10% | TP=30 | SL=80 |

| 4155.54 | 350 | 1.98 | 11.87 | 520.24 | 3.78% | TP=35 | SL=80 |

| 3875.08 | 338 | 1.84 | 11.46 | 453.24 | 3.71% | TP=40 | SL=80 |

| 4219.63 | 328 | 1.9 | 12.86 | 430.63 | 3.64% | TP=45 | SL=80 |

| 3617.73 | 321 | 1.7 | 11.27 | 487.33 | 4.29% | TP=50 | SL=80 |

TP=45、SL=70の組み合わせが、収益・期待利得が大きいことが分かる。ドローダウンも低く抑えられているので、この設定で長期間のバックテストを実施。

長期間バックテスト

上記の最適化結果より、最適化で一番収益が期待できそうなパラメータの組み合わせ(TP=45、SL=75)を用いて、2005年1月1日~2018年2月28日(13年1カ月)を実施。結果は、次の通り。

Strategy Tester Report

Scal_USDJPY_v14_1DBB97B3

(Build 1090)

| 通貨ペア | USDJPY (US Dollar vs Japanese Yen) | ||||

| 期間 | 5分足(M5) 2005.01.10 10:50 – 2018.02.27 23:55 (2005.01.01 – 2018.02.28) | ||||

| モデル | 全ティック (利用可能な最小時間枠による最も正確な方法) | ||||

| パラメーター | boost1=0; boost2=0; boost3=0; Souki_Close=true; Ryoudate_mode=false; MaxPosition=2; Tsuigeki_interval=5; Magic=1133557799; TP=45; SL=70; Lot=0.1; MM=false; MM_balance_mode=false; Setting_MM_Percent=1; Max_MM_Percent=30; Max_lot_size=1; Trailing_Stop=true; Trailing_pips=25; Trailing_pips_plus=2; Trailing_interval=5; SpreadLimit=3.1; Slippage=5; Countdown_mode=false; GMT=” === Auto_GMT (3/11 to 11/6:default , 11/7 to 3/10: Auto -1) === “; Summer_GMT_Offset=3; US=” – US_Sityugyo_filter (Every Month first friday (Day 1 to 8) ) – “; US_Sitsugyo_Filter=true; US_Sitsugyo_hour=21; US_Sitsugyo_limit_hour=13; Sihyou_filter=” === Sihyou_filter ( Close 1hour before, No_In limit_hour before ) === “; sihyou1_day=0; sihyou1_hour=0; sihyou1_limit_hour=10; sihyou2_day=0; sihyou2_hour=0; sihyou2_limit_hour=10; sihyou3_day=0; sihyou3_hour=0; sihyou3_limit_hour=10; FC=” – Friday_Close ( Close the Position, And No_In after that (Every Friday) ) – “; Friday_Close=true; Friday_Close_Hour=26; YS=” – Youbi_Seigen ( 1:Mon,2:Tue,..5:Friday. No_in_the_Day ) – “; Youbi_Seigen=0; Entry_comment=”Scal_USDJPY”; | ||||

| テストバー数 | 960597 | モデルティック数 | 167675305 | モデリング品質 | 89.99% |

| 不整合チャートエラー | 0 | ||||

| 初期証拠金 | 10000.00 | スプレッド | 15 | ||

| 純益 | 9661.95 | 総利益 | 21183.76 | 総損失 | -11521.81 |

| プロフィットファクタ | 1.84 | 期待利得 | 9.75 | ||

| 絶対ドローダウン | 255.99 | 最大ドローダウン | 895.76 (7.58%) | 相対ドローダウン | 7.58% (895.76) |

| 総取引数 | 991 | 売りポジション(勝率%) | 190 (71.05%) | 買いポジション(勝率%) | 801 (78.03%) |

| 勝率(%) | 760 (76.69%) | 負率 (%) | 231 (23.31%) | ||

| 最大 | 勝トレード | 58.84 | 敗トレード | -91.33 | |

| 平均 | 勝トレード | 27.87 | 敗トレード | -49.88 | |

| 最大 | 連勝(金額) | 45 (1323.53) | 連敗(金額) | 7 (-349.60) | |

| 最大 | 連勝(トレード数) | 1323.53 (45) | 連敗(トレード数) | -365.37 (5) | |

| 平均 | 連勝 | 7 | 連敗 | 2 | |

詳細な分析(Quant Analyzer)

販売前

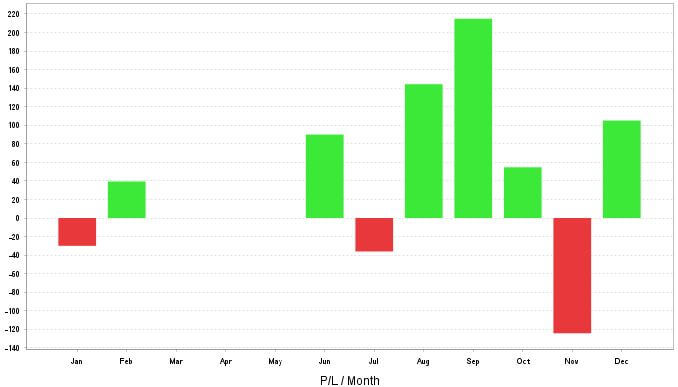

収益推移表(月単位)

成績評価(月)

成績評価(曜日)

成績評価(時間)

取引割合(Long/Short)

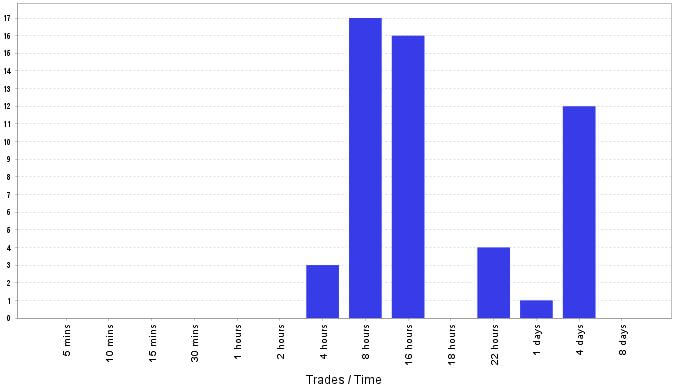

取引時間

販売開始後

収益推移表(月単位)

成績評価(月)

成績評価(曜日)

成績評価(時間)

取引割合(Long/Short)

取引時間

評価

| 販売前 | 販売後 | 推奨基準 | |

| 1年あたりの純利益 | 732.29pips | 687.52pips | 1000pips以上 |

| プロフィットファクター | 1.79 | 1.71 | 1.2以上 |

| 1トレードあたりの平均純利益 | 28.12pips | 26.83pips | 20pips以上 |

| タープの期待値 | 0.19R | 0.16R | 0.1R以上 |

| 最大ドローダウン | 7.31% | 1.71% | 10%未満 |

| リターン・ドローダウン・レシオ(%) | 10.38 | 2.56 | 2.0以上 |

取引回数が多くないので、1年あたりの純利益は少ないが、販売後の成績も販売前とかなり近い内容でなかなか良さそう。リアルフォワード対象として計測してみるか。